Qu’est-ce que ça change pour les chirurgiens-dentistes libéraux ?Depuis le 1er juillet 2026, le …

Actualités

Actualité

20 décembre 2023

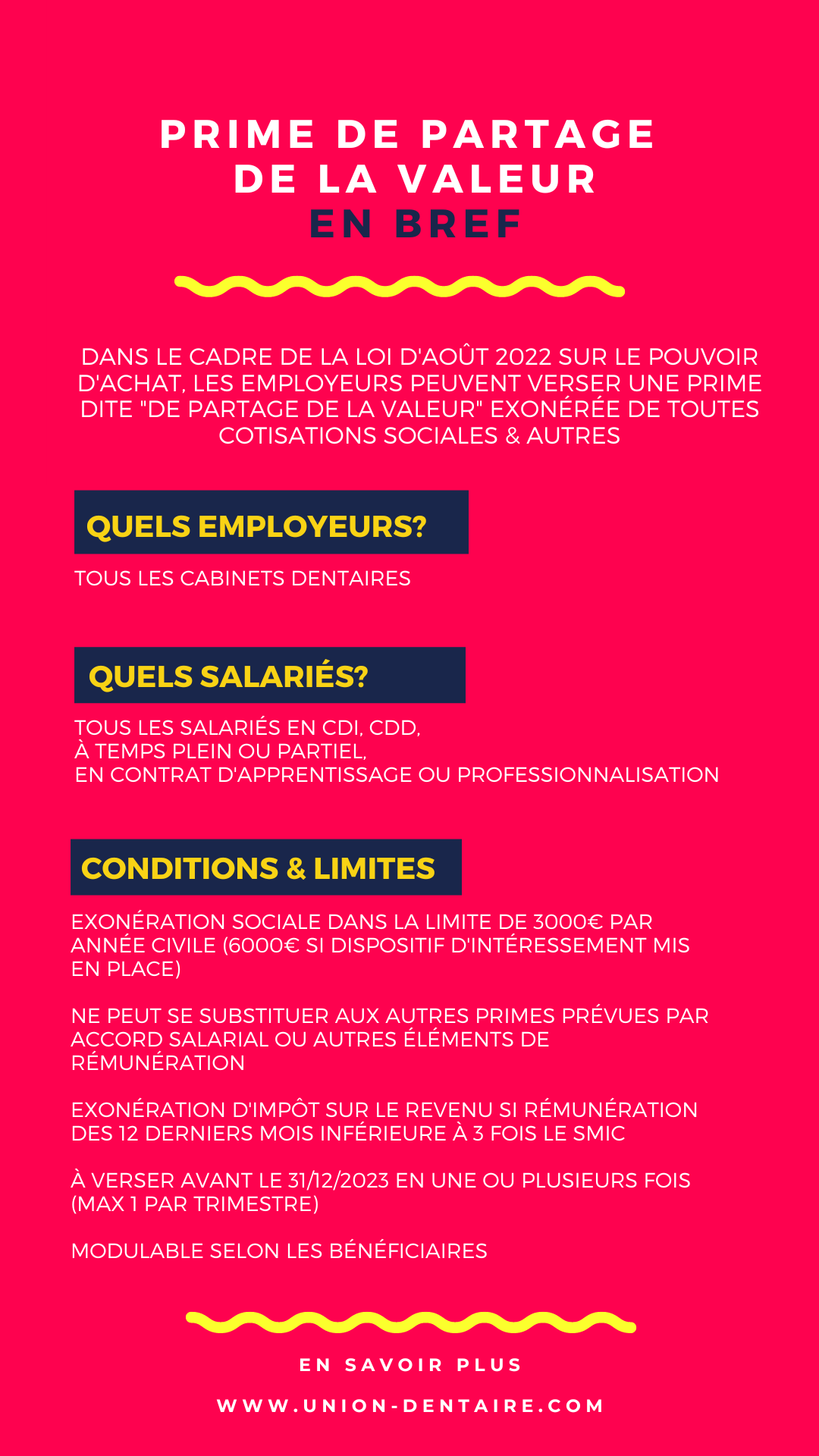

Dans le cadre fixé par la loi du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat, les employeurs ont la possibilité de verser à leur(s) salarié(s) une prime dite « prime de partage de la valeur » exonérée de toutes cotisations sociales à la charge du salarié et de l’employeur, ainsi que des autres taxes, contributions et participations dues sur le salaire. Ces dispositions s’appliquent aux primes versées à compter du 1er juillet 2022.

Les employeurs susceptibles de verser une prime de partage de la valeur à leurs salariés ou leurs agents sont :

Le versement d’une prime de partage de la valeur peut intervenir quel que soit l’effectif salarié de l’entreprise.

La prime de partage de la valeur peut bénéficier aux salariés liés à l’entreprise par un contrat de travail, aux intérimaires mis à disposition de l’entreprise utilisatrice, ou aux travailleurs handicapés liés à un ESAT par un contrat de soutien et d’aide par le travail à la date de son versement, à la date de dépôt de l’accord auprès de l’autorité compétente ou à la date de la signature de la décision unilatérale de l’employeur l’instituant. Il peut donc s’agir de salariés en CDI, en CDD, à temps plein ou à temps partiel, de titulaires d’un contrat d’apprentissage ou d’un contrat de professionnalisation, de travailleurs handicapés liés à un ESAT par un contrat de soutien et d’aide par le travail, etc.

Pour ouvrir droit à l’exonération de cotisations et contributions sociales dont la liste figure ci-dessous, la prime de partage de la valeur doit être versée à compter du 1er juillet 2022 (et au plus tard le 31 décembre 2023 s’agissant de l’exonération fiscale) et répondre aux conditions suivantes :

Outre les conditions mentionnées ci-dessus, la prime de partage de la valeur doit également, pour ouvrir droit aux avantages sociaux et fiscaux, répondre aux conditions de mise en place et de versement mentionnées ci-après.

La prime de partage de la valeur attribuée dans les conditions qui précédent est exonérée, dans la limite de 3 000 € par bénéficiaire et par année civile, de toutes les cotisations sociales d’origine légale ou conventionnelle à la charge du salarié et de l’employeur ainsi que des participations, taxes et contributions prévues à l’article 235 bis du code général des impôts et à l’article L. 6131-1 du code du travail, dans leur rédaction en vigueur à la date de son versement.

La prime de partage de la valeur est assimilée, pour l’assujettissement au forfait social, aux sommes versées au titre de l’intéressement.

La limite d’exonération de 3 000 € est portée à 6 000 € par bénéficiaire et par année civile pour les employeurs mettant en oeuvre, à la date de versement de la prime de partage de la valeur, ou ayant conclu, au titre du même exercice que celui du versement de cette prime :

De même, la prime de partage de la valeur versée par les associations, les fondations, et les établissements ou service d’aide par le travail (ESAT) peut être exonérée de cotisations et de contributions sociales dans la limite de 6 000 € par année civile et par bénéficiaire.

Lorsque, entre le 1er juillet 2022 et le 31 décembre 2023, la prime de partage de la valeur est versée aux salariés ayant perçu, au cours des 12 mois précédant son versement, une rémunération inférieure à trois fois la valeur annuelle du SMIC correspondant à la durée de travail prévue au contrat, cette prime, exonérée de cotisations sociales dans les conditions et limites (3 000 ou 6 000 € selon le cas) mentionnées ci-dessus, est également exonérée d’impôt sur le revenu ainsi que de la CSG et de la CRDS.

La décision de verser une prime de partage de la valeur, la fixation de son montant ainsi que, le cas échéant, le niveau maximal de rémunération des salariés éligibles et les conditions de modulation du niveau de la prime selon les bénéficiaires peuvent relever :

Le versement de la prime de partage de la valeur peut être réalisé en une ou plusieurs fois, dans la limite d’une fois par trimestre, au cours de l’année civile. Ces modalités sont définies par l’accord qui institue la prime ou par l’employeur si l’instauration de la prime relève de sa décision unilatérale.

L'employeur peut le formaliser dans un Décision unilatérale de l'employeur (DUE) portant versement d'une prime de partage de la valeur.

📘 L'Union Dentaire met à la disposition de ses adhérents un modèle de DUE. Retrouvez-la directement sur votre espace adhérent dans la section Modèles de contrats et autres

✏️ Contacter l'Union Dentaire pour obtenir ses codes d'accès à l'espace adhérent en cliquant ici

N'hésitez pas à vous rapprocher de votre expert comptable pour avoir plus de renseignements sur ce sujet

SECOB

Auteur : Clément Neveu

07 juillet 2026

Nouveau congé de naissance au 1er juillet 2026

ActualitéQu’est-ce que ça change pour les chirurgiens-dentistes libéraux ?Depuis le 1er juillet 2026, le …

06 juillet 2026

Violences au cabinet dentaire - Charte d'engagement

ActualitéL'Union Dentaire demande une mobilisation renforcée.Les violences envers les professionnels de santé poursuivent leur progression. Selon…

03 juillet 2026

Interview d'Elie Sfeir, président de l'Union Dentaire

ActualitéRencontre avec Elie Sfeir, quelques jours après son élection en tant que président de l'Union Dentaire. …

30 juin 2026

Contrôle RAC 0 : l'Union Dentaire alerte

ActualitéSuite à la journée nationale de contrôle des cotations RAC 0 du 17 juin 2025*, l’Assurance Maladie prévoit une multiplication d’…